Tax Amnesty Jilid 2 atau Program Pengungkapan Sukarela (PPS) akan resmi dimulai tahun depan periode 1 Jan 2022 – 30 Juni 2022

Terdapat dua Kebijakan:

Kebijakan 1 utk PPS Harta hingga 2015 dengan tarif 6, 8 dan 11%

Kebijakan 2 utk PPS Harta 2016 – 2020 dgn tarif 12, 14 dan 18%

PPS periode 1 hanya utk WP Orang Pribadi (OP) dan Badan yg “PERNAH MENGIKUTI” Tax Amnesti Jilid 1 tahun 2016 yang lalu.

Yang bukan alumni, hanya Wajib Pajak Orang Pribadi yang bisa mengikuti PPS Kebijakan 2. Sementara WP Badan, baik alumni ataupun bukan, tidak bisa ikut Kebijakan 2

Tarif PPS yang lebih murah jika aset direinvestasikan selama 5 tahun dalam Energi Terbarukan atau SBN.

Detailnya sudah banyak dibahas di seminar / sosialisasi di media.

Yang ingin saya bahas lebih kepada teknis dan administrasi terkait PPS ini yang kelihatannya “lebih” rumit

Kenapa dibilang rumit? Karena ada periode hingga 2015 dan 2016 – 2020. Artinya harus bisa membuktikan bahwa Harta telah diperoleh pada periode tersebut.

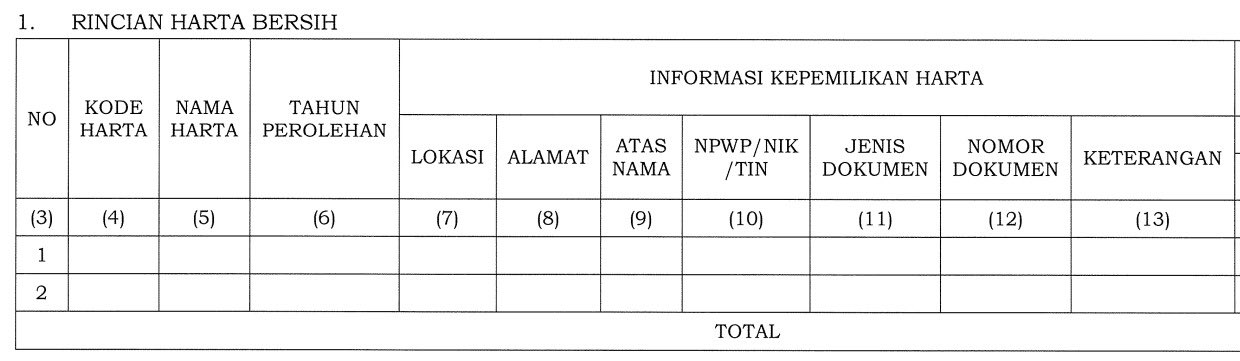

Dalam dokumen PMK Pelaksana, bagian harta yang dideklarasi / repatriasi adalah sebagai berikut

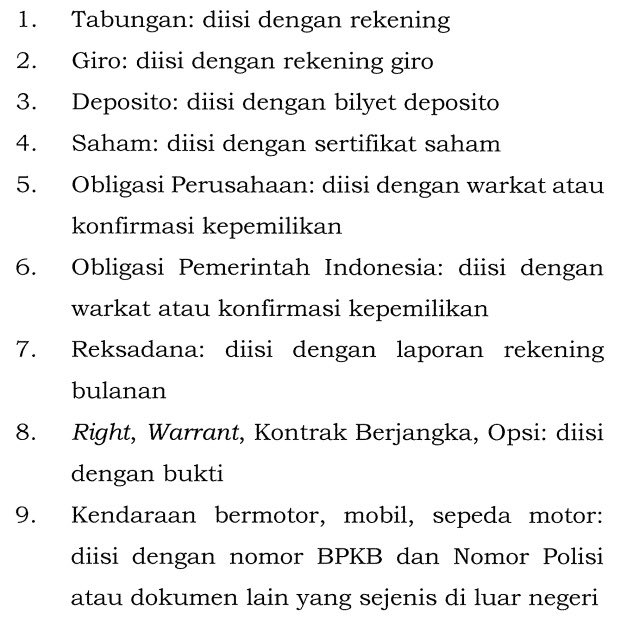

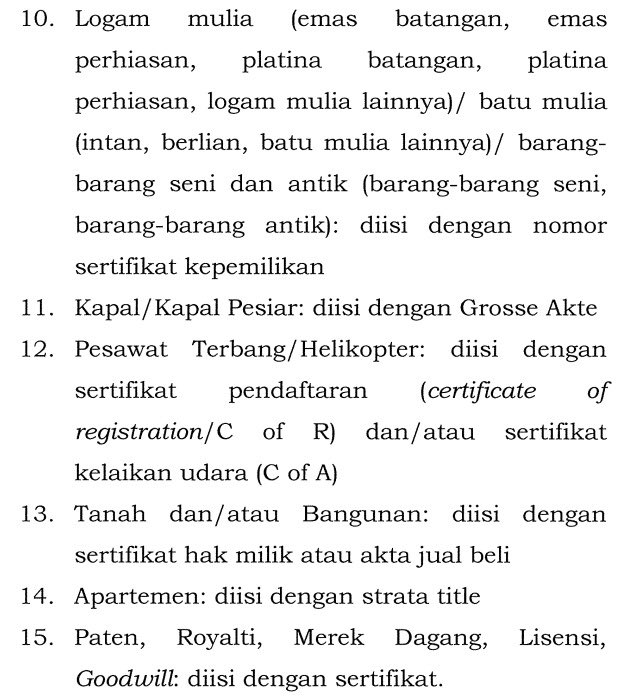

Berikut adalah panduan mengisi kolom 11 – Jenis Dokumen Pendukung

Pada Kolom 12, diisi dengan Nomor Dokumen sesuai kolom 11

Pada Kolom 13, diisi dengan panduan sebagai berikut

Menurut saya, untuk Aset Pasar Modal, akan ada kendala saat pengisian Kolom 11-13

Bagaimana jika sahamnya banyak?

Bagaimana jika beli saham dan reksa dana yg sama di beberapa agen penjual dan sekuritas?

Bagaimana jika asetnya dari awal sebelum 2015 tapi sudah berubah2 bentuk dan menjadi aset lain di 2016-2020?

Saya tidak yakin orang masih simpan nomor sertifikat dan trade confo..

Pertanyaan teknis akan hal tersebut pasti banyak sekali. Petugas pajak harus rajin melakukan sosialisasi, konsultan pajak juga kelihatannya akan banyak rezeki 2022 nanti walaupun saya percaya porsi yang lebih besar adalah Kebijakan 2 karena untuk WP alumni Tax Amnesti rata-rata sudah rapi.

Terkait kolom 11-13, Untuk itu harusnya akan lebih baik jika Harta Saham (tbk), Obligasi dan Reksa Dana menggunakan :

(11) Laporan Bulanan per Akhir 2015/2020

(12) Nomor Dokumen tersebut

(13) Nama sekuritas / bank / manajer investasi tempat bertransaksi + CIF / SID

Untuk Kebijakan 1, diisi dgn Market Value / Nilai Pasar per Akhir 2015

Untuk Kebijakan 2, diisi dgn Book Value / Modal Investasi per Akhir 2020

Sesuai dgn petunjuk yg Kebijakan 1 menggunakan Nilai Pasar dan Kebijakan 2 menggunakan Nilai Perolehan

Semoga bermanfaat

Tinggalkan komentar